Бюджетирования как технология управления предприятием. Стратегические аспекты бюджетирования

В условиях жесткой рыночной конкуренции огромное значение имеет долгосрочное развитие, основными факторами которого являются грамотное стратегическое управление, эффективность бизнес-процессов, знания и квалификация сотрудников, способность организации удерживать и привлекать новых клиентов, корпоративная культура, поощряющая инновации и организационные улучшения, инвестиции в информационные технологии. Таким образом, модель финансового учета и планирования должна быть расширена за счет нематериальных и интеллектуальных активов компании.

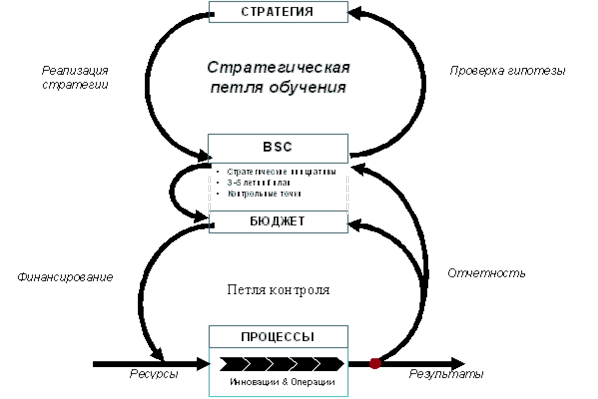

Сбалансированная система индикаторов деятельности - BSC (Balanced Scorecard) - является комплексом стратегических аспектов бюджетирования и позволяет решить все перечисленные задачи стратегического и тактического управления компанией, а также наглядно показать системообразующие моменты, краеугольные камни, процесса бюджетирования в управлении предприятием. (рис. 1.1.).

Рис. 1.1 Система двойной петли бюджетирования

Система целей и показателей сбалансированной системы индикаторов деятельности Balanced Scorecard включает в себя четыре стратегических аспекта-направления процесса бюджетирования: финансовое, потребительское, направление внутренних процессов, направление обучения.

Финансовое направление включает в себя финансовые критерии качества работы, указывающие, способствуют ли стратегии компании ее совершенствованию. Финансовые показатели служат главным ориентиром для координации всех направлений деятельности и создания единой системы их оценки и управления.

В потребительском направлении BSC компания обозначает те сегменты рынка и потребительские группы, в которых предстоит вести борьбу с конкурентами. Это направление дает возможность компании выстроить цепь основных оценочных характеристик выбранного сегмента потребительского рынка: определить стандарты удовлетворения потребительского спроса, привлечения новых потребителей, сохранения спроса, повышения уровня приверженности (лояльности) потребителей данной торговой марки, а также оценить рыночную стоимость предложения - основной индикатор состояния потребительского рынка, в том числе и всех ранее перечисленных характеристик.

Направление внутренних процессов разрабатывается для оценки внутренней коммерческой деятельности организации. Менеджеры компании определяют те хозяйственные операции, которые играют важнейшую роль в удовлетворении интересов собственников и клиентов и разрабатывают программы деятельности исходя из задач-ориентиров и оценочных показателей финансовой и потребительской сферы BSC.

Направление обучения и профессионального роста включает цели и оценочные показатели их достижения в сфере переобучения, повышения квалификации кадров, создания благоприятного климата внутри коллектива, а также оценивает эффективность информационной системы компании.

Финансовое, потребительское направление и оценка внутренних процессов определяют те показатели, в которых организация должна преуспеть. В направлении обучения и роста определяются те цели и показатели, которые будут способствовать достижению всех иных целей.

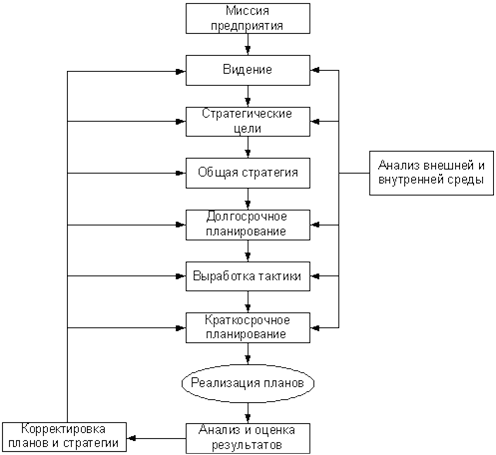

Общая последовательность планирования деятельности предприятия представлена на рис. 1.2. Рассмотрим характеристику каждого из этих элементов.

Рис. 1.2 Комплексный характер планирования на предприятии