Оценка экономической эффективности применения предлагаемого подхода

Применение разработанного в диссертации инструментария позволило подготовить и исполнить весь комплекс бюджетов в соответствии с бюджетной моделью. При этом активно использовались такие формы распределения финансовых ресурсов внутри холдинга, как трансфертное ценообразование, авансирование, денежные займы. Анализ динамики основных показателей эффективности деятельности холдинга и входящих в его состав компаний свидетельствует о целесообразности применения разработанного научно-методического подхода (Приложение 5).

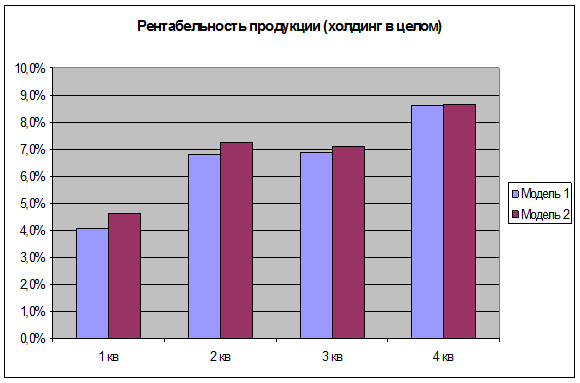

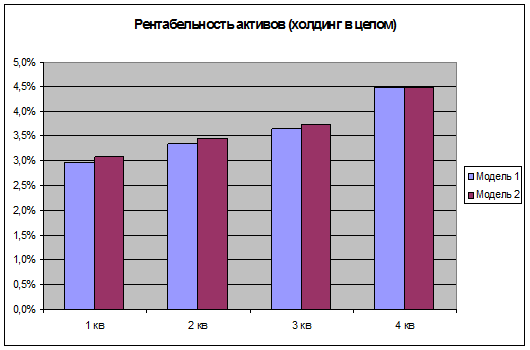

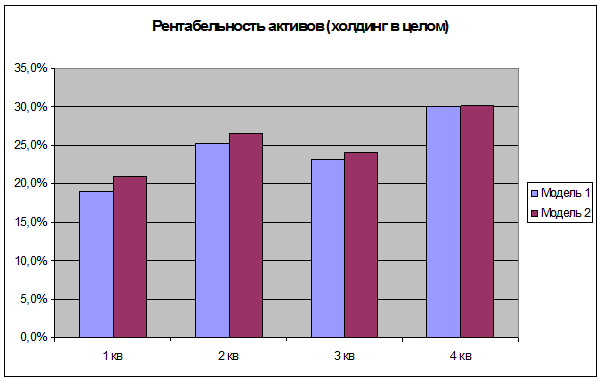

В частности, было установлено, что применение положений магистрской работы в практике деятельности холдинга «Галерея» позволяет повысить консолидированную чистую прибыль группы компаний с 87 157 тыс. руб. до 90 096 тыс. руб. за счёт наиболее полного использования внутренних резервов и отказа от финансирования разрывов ликвидности с помощью привлечения банковских кредитов. При этом на протяжении всего планового периода отмечается улучшение основных показателей рентабельности, рассчитанных для консолидированной группы компаний (рис. 3.7 - 3.9.).

Рисунок 3.7. Показатели рентабельности продукции холдинга «Галерея» при применении различных моделей финансирования разрывов ликвидности

Рисунок 3.8. Показатели рентабельности активов холдинга «Галерея» при применении различных моделей финансирования разрывов ликвидности

Рисунок 3.9. Показатели рентабельности собственного капитала холдинга «Галерея» при применении различных моделей финансирования разрывов ликвидности

Моделирование финансово-хозяйственной деятельности холдинга в случае, когда в ходе управления финансовыми ресурсами предлагаемый в исследовании подход не применялся, позволило получить следующие результаты: обеспечение потребности в необходимых финансовых ресурсах за счёт их привлечения из внешних источников привело к получению убытков некоторыми предприятиями холдинга в ряде промежуточных периодов, и, как отмечалось выше, ухудшением финансовых показателей группы компаний. Эти обстоятельства являются факторами угрозы возникновения корпоративных конфликтов и ухудшение финансового состояния холдинга.

Таким образом, оценка результатов моделирования практического внедрения разработанного инструментария показала, что управление финансовыми ресурсами на основе методик, предложенных в диссертации, обеспечивает относительно высокий уровень эффективности хозяйственной деятельности и устойчивости компаний.

Целесообразность использования положений магистрской работы для управления финансовыми ресурсами холдингов и входящих в их состав компаний подтверждается высокими показателями эффективности деятельности указанных организаций в период, относящийся к этапу практического внедрения.

К преимуществам управления на основе приведённого в исследовании инструментария следует отнести:

- возможность проведения детальной и точной оценки последствий различных будущих событий, а также последствий реализации намеченных управленческих воздействий по управлению потоками финансовых ресурсов;

- возможность разработки планов привлечения и расходования финансовых ресурсов с высоким уровнем их взаимосвязи и детализации;

- преемственность управленческих операций на различных этапах управления, обеспечиваемая непрерывным циклическим характером менеджмента.

В ходе апробации предложенного научно-методического подхода были подготовлены и исполнены бюджеты компаний-участников вертикально интегрированного холдинга «Галерея», позволившие наиболее полно использовать синергетический эффект от объединения бизнеса.

Экономическая целесообразность практической реализации подхода, основанного на бюджетировании, к управлению финансовыми ресурсами холдинга подтверждается более высокими значениями чистой прибыли и низкими затратами на капитал компаний - участников холдинга. Высокие значения показателей эффективности свидетельствуют о достижении основной практической цели исследования - обеспечении наибольшего эффекта от планирования деятельности компаний, осуществляемого в рамках процесса бюджетирования.