Метод платежной матрицы

Если вероятность не была принята в расчет, решение всегда будет соскальзывать в направлении наиболее оптимистических последствий.

Например, если исходить из того, что инвесторы на удачной кинокартине могут иметь 500% на инвестированный капитал, а при вложении в торговую сеть - в самом благоприятном варианте всего 20%, то решение всегда должно быть в пользу кинопроизводства. Однако если взять в расчет, что вероятность большого успеха кинофильма весьма невысока, капиталовложения в магазины становятся более привлекательными, поскольку вероятность получения указанных 20% очень значительна. Если взять более простой пример, то выплаты при ставках в заезде на длинную дистанцию на скачках выше, поскольку выше вероятность, что не выиграешь вообще ничего.

Вероятность прямо влияет на определение ожидаемого значения - центральной концепции платежной матрицы. Ожидаемое значение альтернативы или варианта стратегии - это сумма возможных значений, умноженных на соответствующие вероятности.

Определив ожидаемое значение каждой альтернативы и расположив результаты в виде матрицы, руководитель без труда может установить, какой выбор наиболее привлекателен при заданных критериях. Он будет, конечно, соответствовать наивысшему ожидаемому значению (Таблица 2).

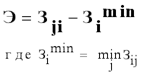

На основе платежной матрицы З = ||Зji|| рассчитывается матрица рисков - ![]() =||

=||![]() ji|| . При этом риск

ji|| . При этом риск ![]() ji для варианта деятельности xj и сочетания исходных данных определяется по формуле

ji для варианта деятельности xj и сочетания исходных данных определяется по формуле

Таблица 2. Платежная матрица З = ||Зji||

|

Варианты деятельности |

Сочетания исходных данных | |||||

|

S1 |

S2 |

… |

Si |

… |

SN | |

|

x1 |

З11 |

З12 |

… |

З1i |

… |

З1N |

|

x2 |

З21 |

З22 |

… |

З2i |

… |

З2N |

|

… |

… |

… |

… |

… |

… |

… |

|

xj |

Зj1 |

Зj2 |

… |

Зji |

… |

ЗjN |

|

… |

… |

… |

… |

… |

… |

… |

|

xM |

ЗM1 |

ЗM2 |

… |

ЗMi |

… |

ЗMN |