Факторы становления и развития деловой карьеры на предприятии

Из данных таблицы 2 следует, что прибыль в 2009 г. по сравнению с 2008 г. снизилась на 40,42%. За 2010 год предприятие получило прибыли почти в 2 раза больше, чем в 2009 году. Такой результат получился за счет резкого увеличения операционных доходов (почти в шесть раз).

Выручка от реализации товаров, услуг, работ растет (в 2009 году 104,57 от выручки за 2008 год, а в 2010 году - 157,24% от 2009 года).

Себестоимость продукции увеличилась (в 2008 году она составила 104,80 % от 2009 года, а в 2010 году - 157,88 % от 2009 года).

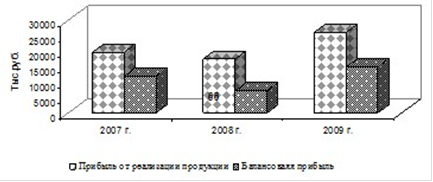

На рисунке 2.2 представлена динамика прибыли от реализации продукции и балансовой прибыли ООО «ДВ-Торг».

Рисунок 2.2 − Динамика прибыли от реализации продукции и балансовой прибыли ООО «ДВ-Торг»

Если в 2008 году темп роста прибыли от реализации продукции и темп балансовой прибыли свидетельствуют о спаде в работе предприятия, то эти показатели за 2010 год показывают хорошие результаты.

Рентабельность продаж определим следующим образом:

Ra=

![]()

(1)

Ra2007=![]() =

=![]() =

=![]()

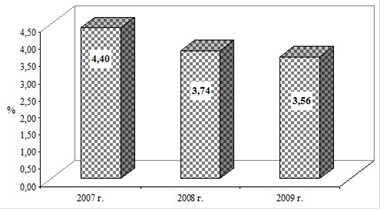

Результаты расчета рентабельности ООО «ДВ-Торг» в 2008-2010 гг. представлены в таблице 2.3.

Таблица 2.3 − Анализ рентабельности ООО «ДВ-Торг» в 2007-2009 гг.

|

Наименование показателя |

2008 г. |

2009 г. |

2010 г. |

Изменение, % |

|

Прибыль от реализации, тыс. руб. |

19602 |

17440 |

26062 |

132,96 |

|

Выручка от реализации, тыс. руб. |

445432 |

465803 |

732406 |

164,43 |

|

Рентабельность продаж, % |

4,40 |

3,74 |

3,56 |

80,86 |

Анализ таблицы 2.3 показывает, что рентабельность ООО «ДВ-Торг» в течение анализируемого периода снизилась с 4,40% до 3,56%, что свидетельствует о неправильном распределении компанией затрат (рисунок 2.3).

Рисунок 2.3 − Динамика рентабельности продаж ООО «ДВ-Торг» в 2008-2010 гг.