Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

Оборотные активы отражаются в первом и втором разделах актива бухгалтерского баланса. Они характеризуют имущественное положение, деловую и инвестиционную активность организации.

Движение отдельных видов активов раскрывается в ф. №4 «Отчет о движении денежных средств» и №5 «Приложение к бухгалтерскому балансу».

При составлении годовой бухгалтерской отчетности организациям рекомендуется рассчитывать и отражать в пояснительной записке показатели эффективности использования оборотных активов, оценивать тенденции и причины их изменения.

Раздел 2 бухгалтерского баланса «Оборотные активы» объединяет разные статьи, включающие оборотные средства (текущие активы).

Для оценки того, насколько выбранная стратегия финансирования оборотных средств эффективна, важным источником информации выступают данные анализа финансового положения предприятия. В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств – организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств, а значит и выбранной стратегии финансирования, характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

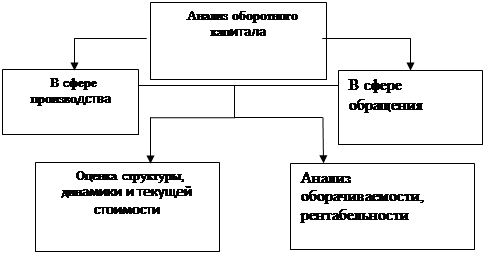

Комплексный подход к анализу оборотных средств определяется необходимостью изучения всех их составных частей и свойств. При проведении анализа капитала необходимо рассматривать процессы его формирования и развития с одной стороны, и процессы его функционирования – с другой. Для отражения основных этапов анализа оборотных средств можно использовать схему, изображенную на рис. 1.3.1.

Особое место а системе анализа оборотных средств предприятия занимают изучение их текущего состояния а также показателей интенсивности и эффективности использования[17].

|

Рис. 1.3.1. Схема анализа оборотного капитала

Особенно продуктивным при проведении может быть использование балансовых методов анализа, которые позволяют изучать соотношение статей баланса путем использования уравнений и вычисления относительных показателей взаимосвязей между составными частями бухгалтерского баланса предприятия и определением количественного значения данных взаимосвязей. Эти методы анализа баланса предприятия иногда называют финансовыми

Балансовые методы, используемые при расчете коэффициентов, характеризующих состояние, движение капитала, результативность его функционирования, основываются на данных финансовой бухгалтерской отчетности. Этот момент имеет большое значение в плане точности использования информации, поскольку в бухгалтерской отчетности предприятия с правовой и счетной позиций достоверно, системно отражаются данные об его имущественном, финансовом положении и результатах деятельности в денежном выражении.