Оценка стратегии финансирования оборотного капитала ЗАО «Каламбус»

При оценке стратегии финансирования оборотных средств исследуемого предприятия достаточно важно провести факторный анализ изменения использования оборотных средств.

Как уже отмечалось ранее использование оборотных средств стало более эффективным. Об этом можно судить по показателю оборачиваемости оборотных средств. Значение данного показателя уменьшилось по сравнению с 2004 г. – на 714 тыс. руб., по сравнению с 2005 г. на 1363 тыс. руб. Данное снижение является положительным моментом и говорит об ускорении оборачиваемости оборотных средств, что в свою очередь определяет высвобождение средств. На ускорение оборачиваемости оборотных средств оказали влияние два фактора:

1. Изменение однодневного оборота.

2. Изменение величины оборотных средств.

Однодневный оборот в 2006 г. уменьшился как по сравнению с 2004 г. так и по сравнению с 2005 г. Что говорит о сокращении количества дней на получение 1 тыс. рублей выручки. Это оказало положительное влияние на ускорение оборачиваемости оборотных активов. В результате чего произошло ускорение оборачиваемости на 619 тыс. руб. по сравнению с 2004 г. и на 1159 тыс. руб. по сравнению с 2005 г.

Таблица 2.3.1. Показатель коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

|

Показатели |

2004 г. |

2005 г. |

2006 г. |

Абсолютное изменение | |

|

2005–2004 |

2006–2005 | ||||

|

Объем товарной продукции, тыс. руб. |

145200 |

149887 |

151060 |

4687 |

1173 |

|

Остатки оборотных средств, тыс. руб. |

21185 |

27868 |

23343 |

6683 |

-4525 |

|

Коэффициент закрепления |

6,85 |

5,38 |

6,47 |

-1,47 |

1,09 |

Снижение величины запасов также оказало положительное влияние на ускорение оборачиваемости, и составило 96,5 тыс. руб. по сравнению с 2004 г. и 202,41 тыс. руб. по сравнению с 2005 г. Таким образом, оба фактора оказали положительное влияние. В результате чего в 2006 г. произошло дополнительное высвобождение средств по сравнению с 2004 г. 28 203 тыс. руб., по сравнению с 2005 г. 67,06 тыс. руб. Обратный коэффициент оборачиваемости или коэффициент закрепления оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции.

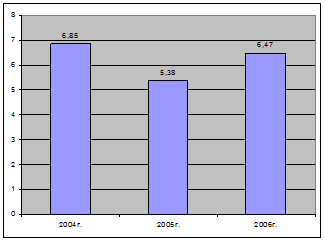

Рис. 2.3.1. Динамика коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

На 1 руб. реализации продукции приходится 6,85 руб. в 2004 г., 5,38 руб. в 2005 г., 6,47 руб. в 2006 г. оборотных средств. Данный показатель ведет себя достаточно динамично.

Таблица 2.3.2. Анализ коэффициентов платежеспособности ЗАО «Каламбус» за 2004–2006 гг.

|

Показатели |

По годам |

Отклонение 2005 г. |

Отклонение 2006 г. | ||

|

2004 г. |

2005 г. |

2006 г. | |||

|

Абсолютная ликвидность |

0,02 |

0,03 |

0,02 |

- |

-0,01 |

|

Коэффициент промежуточной ликвидности |

0,24 |

0,31 |

0,31 |

0,07 |

- |

|

Коэффициент покрытия |

3,98 |

5,98 |

5,01 |

1,03 |

0,97 |