Анализ ликвидности и платежеспособности предприятия

Как показывают данные таблицы 3.9, за 2007 год наблюдается увеличение коэффициента оборачиваемости активов.

Значение коэффициента оборачиваемости собственного капитала свидетельствуют о значительном превышении уровня продаж над вложенным капиталом, что, как правило, означает увеличение кредитных ресурсов. В этом случае отношение обязательств к собственному капиталу растет, что негативным образом отражается на финансовой устойчивости и финансовой независимости предприятия.

Положительная динамика коэффициента оборачиваемости текущих активов свидетельствует об улучшении финансового положения предприятия, хотя для поддержания нормальной производственной деятельности предприятие вынуждено привлекать дополнительные средства.

Тенденция увеличения периода оборота материальных запасов является положительной, что свидетельствует об увеличении спроса на продукцию предприятия.

Как свидетельствуют данные таблицы 3.9, на протяжении анализируемого периода скорость обращения дебиторской и кредиторской задолженностей уменьшается, а продолжительность оборота соответственно увеличивается. Так как оборачиваемость кредиторской задолженности больше дебиторской задолженности, то это свидетельствует о недостатке свободных денежных средств.

За анализируемый период увеличивается значение фондоотдачи основных средств. Это происходит за счет увеличения основных средств предприятия и выручки от реализации. В 2006 году на каждый рубль основных фондов приходится 8,16 тыс.руб. выручки, а в 2006 году – 8,36 тыс.руб. выручки. Такая тенденция является положительной.

Заметно снижение продолжительности операционного цикла в 2007 году (7,86 дня) по сравнению с 2006 годом (11,37 день), это говорит о том, что снижается время между закупкой сырья и получением выручки, вследствие чего растет рентабельность.

В анализируемом периоде продолжительность финансового цикла снизилась с 7,26 до 1,39 дней. Снижение данного показателя свидетельствует о снижающейся потребности предприятия в финансировании текущей производственной деятельности.

Из всего вышесказанного можно сделать вывод, что произошло общее ухудшение оборачиваемости. Оно связано с тем, что в 2003 году происходит снижение объемов производства и реализации продукции.

Анализ возможного банкротства предприятия

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия. Банкротство связано с неплатежеспособностью предприятия.

В качестве критериев для оценки неудовлетворительной структуры баланса неплатежеспособных предприятий используются следующие показатели: общий коэффициент ликвидности, коэффициент обеспеченности предприятия собственными оборотными средствами и коэффициент восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из следующих условий:

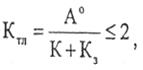

1) если общий коэффициент ликвидности (Ктл) на конец отчетного периода имеет значение ниже нормативного (2), т. е. когда отношение оборотных активов (за вычетом расходов будущих периодов) к сумме срочных обязательств ≤ 2:

где А° — оборотные средства;

К — краткосрочные займы;

Кз —кредиторская задолженность;

Следовательно, предприятие является платежеспособным.

2) если коэффициент обеспеченности собственными оборотными средствами запасов (Косс) ниже 0,3, т. е.

![]()

3) если коэффициент восстановления (утраты) платежеспособности

Квп > 1.

Квп рассчитывается по следующей формуле:

![]()

где, Клi и Кло — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кл(норм) — нормативное значение коэффициента текущей ликвидности (=2);